風險偏好一般的,強烈推薦混合型基金,放到兩三年甚至更長的維度來看,年收益10%以上沒得跑...

老牌磚廠格蘭迪瀕臨倒閉,老闆費曼帶著小姨子波圖拉跑了,現在的主流磚廠依舊在格蘭迪和鋼鐵徘徊,我還是選擇格蘭迪雖然魔剎石已經1900(誇五)但是現在無色貴53w+無色57w+魔剎石19w+挑戰書11w秘製丟拍賣12w依舊有180w左右的收入,...

下面我接受幾個手機理財產品:1銀行類手機理財app,這類產品風險低,收益4%~5%2P2P產品,風險較大,魚龍混雜,收益7%~15%3股票和基金,收益與風險並存4理財魔方,注重家庭理財,以控制風險為主兼顧收益,收益5%~15%5貨幣基金或某...

普通人直接投資最好宜選擇簡單領域直接投資的收益一般要高於理財的收益,或者風險要低於交易型的品種...

總之,能達到15%的年化收益的投資,本金都會面臨虧損的風險...

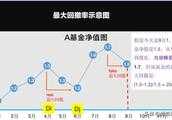

當風險來臨的時候,一次性買入的基金虧損金額肯定也比定投的要多啊,假如同時被套,定投的優勢就出來了,越跌買入越多,成本越來越低,等再來行情的時候,定投開始賺錢了,一次性買入的還在等解套...

綜上所述,如果是擁有200萬,想無風險獲得每個月2萬收益,如果是透過安全理財達不到這樣的收益率,如果是投資股市,有可能實現...

總之,買基金老是虧,普通投資者還是堅持指數基金定投,採取止盈不止損的的策略,就能降低基金的投資風險...

有這樣的投資專案我只能說是太划算了,計算這個收益有兩種方法一是不計算複利的方式...

國內的理財產品,大多數收益率,不會超過5%現在最高的也不會超過8%,而且是股票型的基金,其他的就不多說啦,沒有這麼高收益率,你要確保自己的資金是安全的,才可以哦,存在銀行,理論上安,目前為止是最全的,買房,一定要購買收益率,高於5%的房,否...

現在有可能獲得20%收益率的理財有投資期貨、股票、基金、外匯等等,但是如果你從來沒有涉獵過這些理財品種,我覺得最好不要拿錢做這些投資,因為你們夫妻倆都是上班族,手裡只有這30萬元錢,一旦虧損幾年的工資就沒了...

去澳門賭一把這種投資,有三個方向,一是文化,比如你投某個有潛力的抖音和頭條賬戶,對方收穫作品的成就感,你收穫人民幣,這個收益僅僅帶貨就可以保障了...

你能每天賺20就是不錯的收益了有這麼好的渠道也告訴告訴我[我想靜靜][我想靜靜]把15萬借給我,我每天給你500基本上不可能,你這個已經達到一年百分之50的收益率了,就是買基金,買股票,如果碰上牛市才能有20的收益率,如果是今年的行情,想的...

其實,我之前也不懂,後面微信加了一個開通收益的答友,他邀請我回答一個問題,起初我也沒注意,但到了晚上時,就發現右下角變成了“回答得現金的字樣”,然後又多處瞭解了下,才發現由悟空問答開通收益的答友邀請去回答問題,並且回答的內容原創,超過一百字...

而大額存單雖然屬於存款類產品,保本保息固定收益,且有存款保險條例保護,也可以提前支取,但能超過4%利率的至少是3年期,時間跨度過大,有流動性不足,提前支取雖然靠檔計算利息,但即使持有2年,利率大致在2...

這樣說吧,如果你能夠在10年內穩定每年達到30個點的複利,你可以做全中國百分之99的人的投資老師,如果你能夠穩定30年,你就是新的股神巴菲特了兄弟,所以,現實一點,6萬塊做投資,你可以把這6W分成3份,40%、40%、20%,然後分別拿來做...

其實你只要認真思考一下,如果一個平臺的收益有20%,能靠譜嗎...

相比銀行理財收益太低、信託門檻太高、私人借貸風險太大,喵叔還是認為P2P投資是普通家庭和上班族的首選...

如果做風險小投資,3%到8%的收益應該比較合理這要看做什麼行業,還要看什麼人做,行業跟行業不一樣,人和人也不一樣,你看著人家做在賺錢,到你做也許就賠錢...

因為剛過完年,工作也不太忙,下班了玩悟空問答幾十分鐘,也就是賺個零花錢,這兩天都有收益啊...