2萬塊錢,其實最簡單的方式,就是買銀行的貨幣基金穩健理財產品,年化收益率在3-4%之間就可以,不必搞太高風險的收益,我就舉個例子,比如P2P理財,年化收益率8%,兩萬塊錢,一年收益為2萬X8%=1600元, 而你買銀行貨幣基金年化收益率在4...

快傳號因為有360做依託,並且收益穩定,目前也是比較受大家歡迎的自媒體平臺之一...

首先我覺得應該把少部分資金放在銀行辦理銀行類理財產品收益在4左右,其次在承擔有限的風險可以買些純債的基金可以長期持有3年到5年收益也不差,最後用少量的資金放在股市經歷牛市有最大的收益香港保險,英國保誠...

我認為買基金一定要看基金經理人近三到五年的業績,不能只看一年收益高就選擇投入,另外如果基金經過選擇買入投資,如果不急用錢,應該有放長線的打算,再把分紅方式改為紅利在投資...

5% 收益:8+2破滅峽谷1% 收益:10+2傷城3% 收益:6+2淨化度100%後:永恆殿堂:6張哀泣之穴:8張失心迷宮:4張吶喊之地:8張破滅峽谷:4張傷城:2張數字太多,這裡稍微總結一下:1,有時間的話還是推薦週三刷,事半功倍...

現在的網路兼職,騙子太多了,什麼刷單啊,遊戲代理啊,紙巾代理啊,打字打碼啦什麼妖魔鬼怪都有,我呢,做兼職也做過不少,但大多數都是坑,又有很多呢做不下去 ,就連頭條也做過,沒收益,沒時間,所以放棄了,在“抖音極速版”釋出的當天我就下載了,剛開...

我認為今日頭條就是一個很好的平臺,所得收益秒到賬,滿10元可提現到微信...

其次,護甲的收益並非是萬能的...

第二,目前至15年以來,多年央行未調整過利率,商業銀行大幅上浮的利息,許多理財產品的收益,甚至低於某些銀行新產品...

再假設我是個比較穩健的人,我只願意投資固定收益類也就是上面“信託型”的產品...

再者R2產品不僅賺取投資收益,它投資的很多產品本身就有固定收益...

6、及時收成金幣差不多的時候,就要及時收割,然後提高作物收益,因為每進行一次收割,作物的收益就有一定的提升...

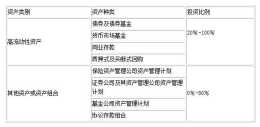

一、防禦端理財產品的配置既然稱為防禦端,就是要確保本金安全,同時又能取得不錯的收益,以穩健增值及抵禦通脹為目的,建議配置國債和銀行定期存款,總計配置5萬元...

可以把剩餘的錢拿來投資,放入股市,即使只能做到平均收益,年化也能達到百分之十以上,那麼基本上均下來,每年會有30萬的收益,再把收益不斷投資,每年的收益會增長更多...

一、深入餐飲企業,瞭解其月均或日均收益水平,免費提供軟體,在業者收益高出之前收益部分,給予分成...

各項月收益:1、門票收入:10000元(10元/人/小時)2、會員卡銷售:3萬元(每月60張,每張500元)3、玩具銷售:4200元(120元/天)4、租賃收入:5000元(500元/天)5、兒童託管:3000元(30元/人/次) 月總收益...

基金、黃金、股票等都可以達到10%以上的收益,但這些投資都很不穩定,有賺有賠都正常,P2P屬於固定債券收益類品種,只要平臺不出問題,一般都是兜底的,收益上10%也很正常...

還有一種情況是你自有住宅物業的租金比在能負擔你選擇一套合適物業租賃自住的情況下,並有結餘幫助還貸款...

忠耳逆耳,利於行的生活哲理,我給你個忠告:做為一個已婚男人,在家中應起到頂樑柱的作用,上不愧對父母,行孝道,千萬別做子欲養,而親不待的遺憾終身之事...

首先,拿出渠道投放的激勵政策和合作範圍,透過招標等辦法選擇實力強,成本低,收益好的渠道開展合作...